Indicadores económicos

Las decisiones de inversión en el mercado inmobiliario están muy influenciadas por las expectativas y por la evolución que se espera a largo plazo de las principales variables macroeconómicas.

Cuando procedemos a interpretar los indicadores económicos dentro del mercado inmobiliario, nos centramos principalmente en los datos del Producto Interior Bruto (PIB).

El sector inmobiliario es un sector cíclico que muestra una alta correlación con el PIB, por lo que creemos necesario recordar cuáles son sus componentes.

La producción realizada por una economía se lleva a cabo porque existe una demanda para esos bienes.

Estos deseos de bienes constituyen el Gasto o Demanda Agregada de la Economía y coincide con el PIB a precios de mercado. La fórmula de cálculo del PIB por el método del gasto es la siguiente:

PIB = C + I + G + (X-M)

Los cuatro grandes componentes del gasto son: el Consumo (C), la inversión o Formación Bruta de Capital (I), el Gasto Público (G) y el Saldo Neto Exterior (X-M). Por lo tanto, la economía crece (PIB o DA) cuando aumentan el Consumo, la Inversión, el Gasto público y el Saldo Exterior Neto (X – M) y la economía decrece (PIB o DA) cuando disminuyen estos parámetros.

Los ciclos económicos y las variables macroeconómicas

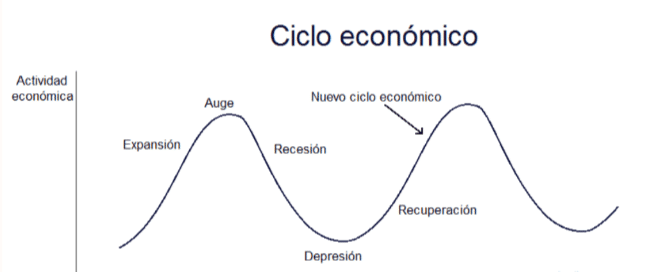

Las fases que atraviesa la economía a través de un ciclo son la depresión, la recuperación, el auge y la recesión. Cuando el PIB crezca, hablaremos de etapa de crecimiento económico; si se estanca, estaremos en fase de atonía; si llegase a registrar una caída durante seis meses, hablaremos de recesión.

Estos son los movimientos cíclicos por los que atraviesan todas las economías.

uando los bancos centrales reducen los tipos de interés en aplicación de sus políticas monetarias de carácter expansivo, uno de los efectos más buscados es el incremento de la actividad económica, dato que podremos seguir a través de la evolución del PIB. Unos tipos de interés bajos, incentivarán iniciar negocios cuyas rentabilidades quizás no aconsejaban hacerlo con tipos de interés más altos.

En principio supondrá una mayor inversión por parte de las empresas, una creación de empleo (disminución del paro) una mayor renta disponible para las familias y unos mayores beneficios empresariales. Todo ello debe provocar, a falta de otras variables, un mayor dinamismo también en el sector inmobiliario.

Los informes de coyuntura abordan las tendencias de la economía mundial y realizan un diagnóstico completo de la situación y perspectivas de la economía. El Banco de España, el Gobierno del Estado, a través del Ministerio de Economía, Comercio y Empresa y, en general, cualquier institución financiera, cuentan con unos servicios de estudios que se dedican a realizar análisis de coyuntura, que publican y tienen una utilidad también a nivel interno.

La información pública que ofrecen los bancos centrales, entre ellos el Banco de España, es

Información estadística primaria

Es fiable y contrastada. La utilizan los servicios de estudios de instituciones financieras, empresas, etc., para llevar a cabo sus informes y, concretamente, los análisis de coyuntura. Esta información es accesible a través de su página web: https://www.bde.es/bde/es/

Información estadística elaborada

Básicamente, esta clase de información se presenta en forma de índices y de indicadores, de manera que, analizada correctamente por parte del usuario, le permite conocer el estado de la coyuntura económica del momento. La principal fuente de este tipo de información es el Instituto Nacional de Estadística INE (http://www.ine.es).

En resumen, los tipos de interés, las expectativas de empleo y la tasa de paro y de afiliación a la seguridad social, la capacidad de endeudamiento de las familias, la facilidad de acceso al crédito disponible en el mercado, la utilización de la financiación ajena para la adquisición de la propiedad, los incentivos fiscales, y las expectativas de rentabilidad de este activo comparado con otro tipo de activos, son elementos que influyen decisivamente en el mercado inmobiliario.3

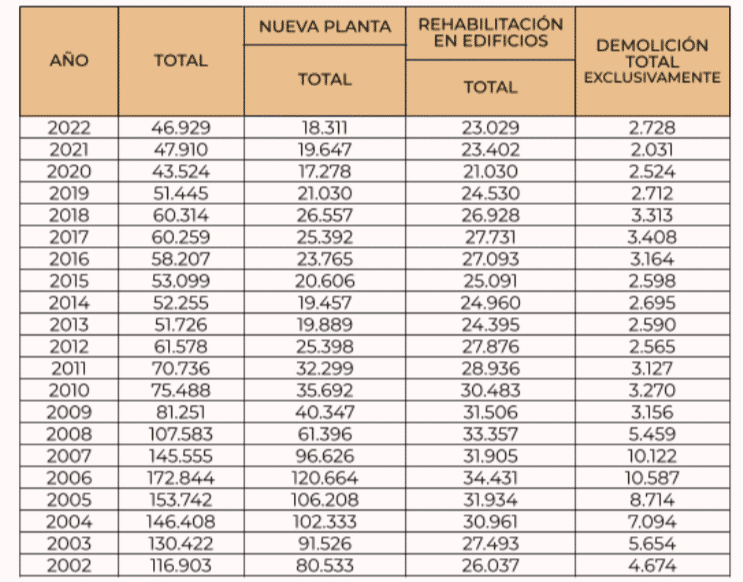

Otra manera de observar si el ciclo económico se moverá al alza o a la baja es observar la evolución de las licencias de construcción de viviendas.

Algunos indicadores adelantados que impactan en el mercado inmobiliario

Para observar las perspectivas económicas de un país los analistas suelen utilizar los indicadores adelantados que, como su propio nombre indica, tratan de anticiparse a la evolución de las economías.

Otra manera de observar si el ciclo económico se moverá al alza o a la baja es observar la evolución de las licencias de construcción de viviendas. Si hay más permisos para construir habrá demanda para todos los elementos que necesiten las obras, lo que significará que muy probablemente la economía siga avanzando. Sin embargo, si los permisos de construcción son menores habrá una demanda menor para los costes de producción necesarios para la obra y también significa que las expectativas de las constructoras para vender las viviendas se están deteriorando, por lo que es muy probablemente la economía dé la vuelta.

A título informativo, la siguiente tabla resume la evolución del número de licencias de obra concedidas en España desde 2002 hasta 20221. Los datos ponen de manifiesto como 2022 fue el segundo año de la serie histórica con un menor número de licencias de obra concedidas.

1 https://apps.fomento.gob.es/Boletinonline/?nivel=2&orden=10000000

Para observar las perspectivas económicas de un país los analistas suelen utilizar los indicadores adelantados que, como su propio nombre indica, tratan de anticiparse a la evolución de las economías.

Relacionado con este indicador, también podemos consideramos como indicadores adelantados el número de horas trabajadas, la duración de la semana laboral media de los obreros industriales, la demanda de financiación empresarial (significará que crece la Inversión), el índice de expectativas de los consumidores o las ventas de proveedores, nuevos pedidos, precios de materias primas, etc.

¿Cuándo se da un aumento en los índices de confianza de los consumidores?

Los índices de confianza económica indican qué tan seguras se sienten las personas sobre la estabilidad de sus ingresos, lo que determina sus actividades de consumo y, por lo tanto, sirve como uno de los indicadores claves en la forma general de la economía.

Una de los signos de la fase de expansión de la economía lo encontramos cuando los índices de confianza tanto de los consumidores como de los productores aumentan.

Es incorrecto decir que un mantenimiento de los precios aumenta la confianza de productores y consumidores, ya que cuando los precios se mantienen sin cambio puede ser un síntoma de que el crecimiento económico ha alcanzado techo y de que puede estar cerca de entrar en una fase de contracción. En una fase de depresión de la economía, los tipos de interés se mantienen a niveles nominales muy bajos y reales negativos.

En el siguiente enlace puede consultar el ICC publicado por el CIS en octubre de 2023.

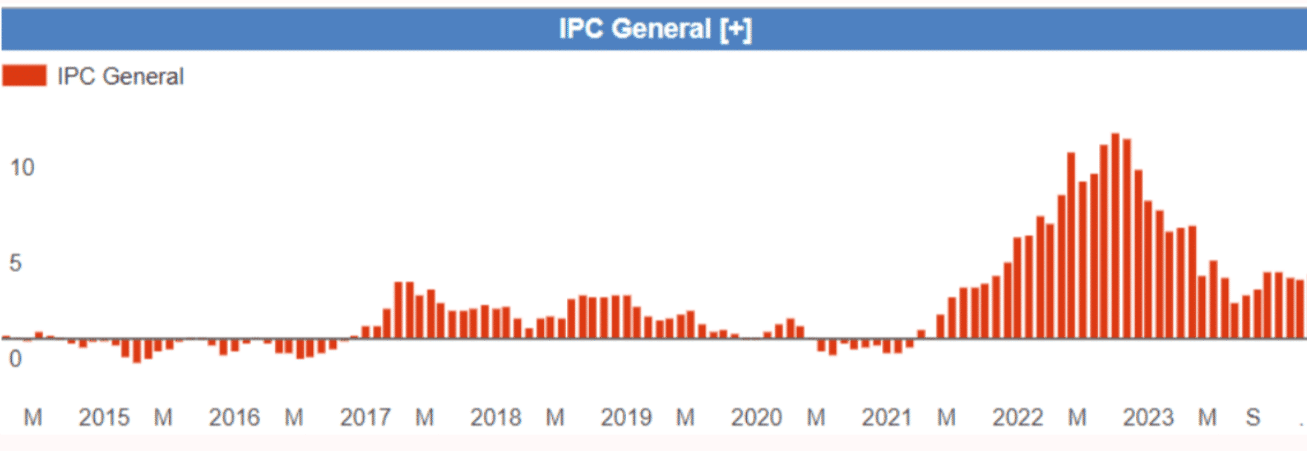

Y, ¿qué ocurre con la inflación? En el caso de la inflación sabemos que suele llegar casi siempre cuando la economía está fortalecida. Sólo subirán los precios de los bienes y servicios si hay detrás una demanda sólida, basada en unas buenas expectativas sobre la evolución del ciclo económico y este escenario se da cuando la economía ya está creciendo. En este momento aparecerán elevadas tasas de inflación que mermarán la capacidad de compra de los consumidores.

El siguiente gráfico resume los datos mensuales del IPC en España desde enero de 2014 (0,2%) hasta enero de 2024 (3,4%):

La inflación supone una distorsión importante en el funcionamiento de un sistema económico debido a su imposible previsión. Ni todos los productos ni todos los factores subirán sus precios al mismo tiempo ni en la misma proporción, y cuanta más alta la inflación, mayor el margen de error en las expectativas de los agentes económicos y mayor inseguridad. Se reduce la inversión y el empleo.

Los consumidores adoptan sus decisiones de consumo y las empresas adoptan sus decisiones de producción de acuerdo con la información transmitida por los precios. Si estos cambian continuamente, pierden su función informativa.

El efecto en la distribución de las rentas es desplazar la riqueza de los acreedores a los deudores. Cuando sube la inflación, los ahorradores ven disminuir el valor de sus fondos. En general, todos los perceptores de rentas fijas (jubilados, pensionistas, rentistas propietarios de títulos de renta fija, propietarios de viviendas en alquiler con contratos no indiciados) verán reducir la capacidad adquisitiva de sus ingresos. Al contrario, los que deben abonar esas rentas (el Estado, las empresas emisoras, los inquilinos) percibirán un beneficio gratuito.

No olvidemos que “el objetivo principal del Sistema Europeo de Bancos Centrales, […] será mantener la estabilidad de precios”.

Impacto de la evolución de los tipos de interés en el mercado inmobiliario

Evolución del Euribor enero 2022 a enero 2024:

Desde la perspectiva de la inversión en el sector inmobiliario, es obvio que unos tipos de interés bajos favorecen la demanda, ya que el coste de la financiación es bajo y el acceso al crédito se incrementa. Esto es así, tanto si la demanda es de origen personal en la adquisición de una vivienda como si lo es como inversión institucional, ya sea en el mercado residencial, de oficinas, el comercial o el industrial.

Sin embargo, unos tipos de interés altos harán más complejo el acceso a la financiación. Por lo tanto, sin considerar otras variables, los tipos de interés bajos incentivan la demanda en el mercado inmobiliario y los tipos altos hacen menos atractiva la inversión.

Además, cuando luego veamos cómo se valoran los inmuebles, pensemos en los inmuebles que se valoran por descuento de flujos de caja de los contratos establecidos. Su valoración dependerá de la previsión del nivel de tipos de interés futuros que serán los que se utilicen para actualizar dichos flujos.

Por otro lado, cuando sube la demanda en el mercado inmobiliario, se produce una presión sobre los precios, provocando su incremento. En el caso de una disminución de la demanda, se producirá el efecto contrario: un estancamiento o una reducción de los precios.

Por lo tanto, vemos cómo no podemos perder de vista el efecto de la inflación tal y como ya hemos señalado antes.

Impacto de las variables macroeconómicas en el sector inmobiliario

Está claro que una mayor renta disponible de las familias provocará una mayor demanda en general. Sin embargo, desde el punto de vista de los inversores debe tenerse en cuenta que unos menores tipos de interés, harán menos atractiva la renta fija y más atractiva la renta variable por las expectativas empresariales.

En función de las circunstancias concretas del entorno (incertidumbre, alta volatilidad) puede darse el caso de que la inversión inmobiliaria represente una excelente oportunidad de inversión cuando los tipos de interés están bajos. Pensemos en inversores institucionales que consideran la inversión inmobiliaria una excelente herramienta de diversificación de sus carteras, construidas normalmente pensando en el largo plazo.

Por el contrario, cuando los bancos centrales incrementan los tipos de interés, la actividad económica suele reducirse. Unos tipos de interés altos, no incentivan la inversión. En principio supondrá una disminución del empleo, una mayor tasa de paro, una menor renta disponible para las familias y una reducción en los beneficios empresariales. Todo ello debe provocar, a falta de otras variables, un menor dinamismo también en el sector inmobiliario.

En este caso, una menor renta disponible de las familias provocará una menor demanda en general. Con respecto a los inversores debe tenerse en cuenta que unos mayores tipos de interés, harán más atractiva la renta fija y menos la renta variable por las expectativas empresariales, empresas que además deberán hacer frente a un mayor coste de financiación, que afectará también a sus resultados.

También en función de las circunstancias concretas del entorno, puede darse el caso de que la inversión inmobiliaria siga siendo una excelente oportunidad de inversión para estos inversores institucionales que comentábamos están más focalizados.

El resultado final y concreto de las diferentes tendencias señaladas en cualquiera de los dos escenarios de tipos de interés, bajos o altos, dependerá de las apuestas que realicen los distintos mercados. Recordemos que la principal característica del mercado inmobiliario en su gran heterogeneidad. en el largo plazo.

Es importante señalar que, en la mayoría de los indicadores, el seguimiento de los mismos se hace en función del dato “actual” realmente publicado, positivo o negativo y se compara con respecto a las expectativas (el esperado) que se tenían y con respecto a los publicados anteriormente para ver si hay desviaciones.