Mercado inmobiliario y sector asegurador

Un interesante trabajo realizado por Mapfre Economics y publicado en el informe que lleva por título “Mercados inmobiliarios y sector asegurador”, aporta información muy interesante analizando la interrelación que existe entre las empresas aseguradoras y el mercado inmobiliario residencial de nuestro país y para otros siete países.

El mercado inmobiliario es un sector vital en la economía de cualquier país, ya que tiene un impacto significativo en la vida de las personas y en la actividad económica en general.

Además, el mercado inmobiliario constituye una de las actividades económicas de mayor relevancia en la dinámica del sector asegurador, tanto por el lado de la demanda aseguradora, en el que se encuentran los hogares, las empresas y demás instituciones públicas y privadas propietarias de los inmuebles o titulares de algún derecho sobre los mismos, como por el lado de la oferta, en el que se encuentran las promotoras inmobiliarias, constructoras, entidades financieras y profesionales de la ingeniería, arquitectura, agentes inmobiliarios o tasadoras, entre otros muchos.

Los seguros, por su parte, tienen un papel fundamental en el mercado inmobiliario, ya que ayudan a proteger el patrimonio de las personas y empresas, y promueven la estabilidad económica de los hogares, lo que contribuye al bienestar de la sociedad en su conjunto.

El nivel de desarrollo y madurez del mercado inmobiliario, así como el grado de dinamismo de su mercado hipotecario son factores de gran relevancia en el desempeño de la economía, en general, y sobre el sector de seguros, en particular.

Así, el parque inmobiliario de viviendas y la nueva construcción residencial son indicadores fundamentales, directamente vinculados con la cobertura de riesgos relacionados con el hogar, las comunidades de propietarios y los que cubren riesgos asociados al proceso de construcción.

La actividad aseguradora relacionada con la cobertura de riesgos del hogar es uno de los principales pilares del segmento asegurador de No Vida, junto con los seguros de autos y salud, especialmente en las economías más desarrolladas.

Seguros y mercado inmobiliario

Existen, asimismo, numerosas coberturas ofrecidas por las entidades aseguradoras asociadas al proceso de construcción residencial, de los riesgos relacionados con los préstamos hipotecarios y otro tipo de coberturas como el seguro de impago de alquileres o la hipoteca inversa.

Esquemáticamente podemos vemos las coberturas aseguradoras ofrecidas al mercado inmobiliario en el siguiente gráfico:

Vínculo entre la actividad residencial inmobiliario y sector asegurador

Coberturas de riesgos que afectan a las viviendas

Los seguros con coberturas relacionadas con el hogar constituyen uno de los principales pilares de la actividad aseguradora en el segmento de los seguros de No Vida, junto con los seguros de autos y salud, especialmente en las economías más desarrolladas.

Coberturas aseguradoras relacionadas con el proceso de construcción

Existen numerosas coberturas ofrecidas por las entidades aseguradoras asociadas al proceso de construcción residencial, las cuales incluyen todas La actividad aseguradora relacionada con la cobertura de riesgos del hogar es uno de los principales pilares del segmento asegurador de No Vida, junto con los seguros de autos y salud, especialmente en las economías más desarrolladas aquellas que cubren los riesgos derivados de accidentes que puedan dañar las construcciones, montajes y máquinas en funcionamiento o robo de materiales, así como la responsabilidad civil contractual y/o extracontractual por daños a terceros, seguros de responsabilidad por lesiones personales o enfermedades profesionales de los trabajadores, seguros de responsabilidad civil profesional o seguros de garantía de calidad, entre otras. Estos seguros cubren normalmente a los contratistas, subcontratistas, propietarios de edificios o profesionales como ingenieros o arquitectos contra responsabilidades legales, daños a la propiedad

y otras indemnizaciones relacionadas con la construcción.

Coberturas de riesgos relacionadas con los préstamos hipotecarios

Es habitual que las entidades financieras que conceden los préstamos hipotecarios exijan la contratación de un seguro de daños en el inmueble, pudiendo solicitar, además, la contratación de un seguro de Vida para el caso del fallecimiento de los deudores hipotecarios. No obstante, en la mayoría de los casos el único seguro que se vincula de forma obligatoria al préstamo hipotecario es el de daños, teniendo el deudor la libertad para contratarlo con la aseguradora que seleccione.

Coberturas de seguros que protegen el impago de alquiler

Los seguros de impago de alquiler protegen a los propietarios de inmuebles de la pérdida de ingresos por alquiler en caso de impago del inquilino, ofreciendo en la mayoría de los casos una cobertura de defensa jurídica para el arrendador. Las aseguradoras ofrecen además productos con coberturas más amplias, como son: la defensa jurídica del arrendador frente a conflictos derivados del contrato, como el juicio de desahucio por falta de pago de las rentas, la reclamación de daños y perjuicios, la defensa penal del arrendador y actuaciones y honorarios profesionales; adelantos de las rentas impagadas; indemnización por daños materiales y servicios técnicos adicionales, entre otros.

Hipoteca inversa

Constituye un préstamo hipotecario otorgado por un intermediario financiero o una entidad aseguradora, a través del cual el propietario ofrece su vivienda como garantía del préstamo, recibiendo a cambio rentas mensuales, un pago único o una combinación de ambos En definitiva, para comprender la relación entre el mercado inmobiliario y el sector asegurador hay una serie de indicadores que se deben seguir con atención como son:

- Parque de viviendas

- Viviendas de nueva construcción

- Saldo hipotecario

- Nuevas hipotecas constituidas

- Inversión en viviendas (formación bruta de capital)

- Proyecciones poblacionales

- Renta personal disponible

- Los “nuevos” productos (por ejemplo, las hipotecas inversas)

Esto es lo que realiza el informe en su segunda parte para diversos mercados inmobiliarios que ya hemos señalado. Aquí nos centramos en exclusiva a nuestro país, remitiendo al lector a la publicación de Mapfre para el resto de mercados.

El mercado inmobiliario español

En España, el valor estimado del stock inmobiliario asciende a 2,2 billones de euros en 2023, representando en torno al 149% del PIB, lo que contrasta con la riqueza financiera bruta estimada de los hogares de 2,5 billones (216% del PIB) que supone más de la mitad del total, el 53%.

En el gráfico adjunto podemos ver la composición de la riqueza de los hogares de nuestro país distinguiendo entre riqueza financiera e inmobiliaria. Su evolución ene tiempo también nos muestra los cambios en nuestra sociedad respecto a las prácticas de inversión.

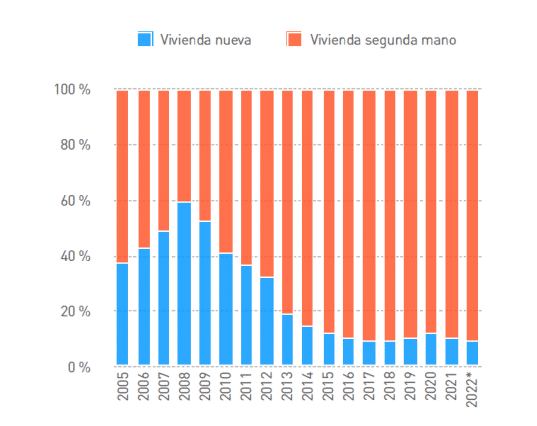

El parque de viviendas en España, estimado por el Ministerio de Transportes, Movilidad y Agenda Urbana con datos de 2021, se situaba en 25.976.305 unidades. El segundo de los indicadores de especial relevancia para el sector asegurador relacionado con el parque de viviendas es su crecimiento, es decir la construcción de nuevas viviendas, en la medida en que determina el mercado potencial de nuevas pólizas para los seguros con coberturas para el hogar y las comunidades de propietarios, además de los seguros específicos relacionados con el periodo de su construcción.

Así, respecto de la vivienda nueva, en estos dos últimos años la inversión residencial se ha visto afectada primero, en 2020, con la reducción en el inicio de construcción de viviendas, y después, en 2021, principalmente con el retraso en el volumen de obra ejecutada. No obstante, a finales de 2021 se empezaron a revertir los elementos que habían venido condicionando negativamente la construcción, como fueron la escasez de mano de obra, los problemas de suministro de materiales de construcción y,

correlativamente, un encarecimiento en los costes finales a consecuencia de los efectos económicos de la pandemia.

En 2022 las transacciones de vivienda nueva decrecieron un -5,7%, y aunque las transacciones de segunda mano aumentaron, lo hicieron solo a una tasa del 7,9%, en lo que sin duda está influyendo el endurecimiento de las condiciones de financiación por las subidas de tipos de interés que está implementando el Banco Central Europeo desde el mes de julio de 2022 y en 2023, en su lucha contra la inflación.

Por otra parte, el número total de hipotecas constituidas sufrió una fuerte caída después de la crisis económica de 2008-2009, alcanzando su cifra más baja a finales de 2013, con únicamente 19.855 hipotecas constituidas en el cuarto trimestre por un valor de 2.099,7 millones de euros. A partir de entonces se observa un continuo crecimiento, alcanzando en el tercer trimestre de 2022, 55.700 unidades. Sin embargo, en el cuarto trimestre de ese ejercicio, el valor descendió bruscamente hasta las 38.679 hipotecas, lo que supone una reducción del -30,6% respecto al tercer trimestre de 2022, con un volumen total de 6.025,4 millones de euros a diciembre 2022, tras el inicio de la senda de subidas de tipos implementada por el Banco Central Europeo después de un largo período en el que el mercado inmobiliario se había beneficiado de un entorno de bajos tipos de interés.

Respecto a las hipotecas inversas el período en que más se firmaron fue de 2008 a 2011, coincidiendo con el inicio de la crisis. En años posteriores, la firma de este tipo de hipotecas se reduce drásticamente, y es a partir de 2019 cuando comienzan a suscribirse en mayor número.

Conviene señalar que, en España, a pesar de ser un país con un porcentaje muy elevado de viviendas en propiedad, este instrumento financiero no ha terminado de arraigarse por diferentes motivos, entre los que destacan la usualmente importante diferencia entre el valor del inmueble hipotecado y el importe de las rentas periódicas que percibe la clientela, las cuales vienen a ser solo un complemento a la pensión pública en la mayor parte de las operaciones. También, dependiendo de la edad del solicitante y el periodo pactado, en la mayoría de los casos es necesaria la contratación de un seguro de renta vitalicia, lo que reduce el importe final de valoración de la hipoteca. Además, se trata de un producto complejo que requiere de un asesoramiento independiente para su adecuada comprensión.

Con datos a 2022, dentro de los seguros multirriesgo aparece el seguro multirriesgo de hogar como el más contratado, con un 60%, seguido por el de industrias, con un 19,6%, comunidades, con el 12%, y comercio, con un 7,3%. En los últimos quince años se aprecia en el gráfico adjunto cómo el seguro

multirriesgo hogar ha ido tomando valor frente al de comercio e industria.

El sector asegurador y el sector inmobiliario en su aspecto de inversor

Las entidades aseguradoras españolas son inversores habituales en activos financieros emitidos en el mercado hipotecario.

Los modos más comunes que emplean las entidades bancarias españolas para financiar la concesión de préstamos hipotecarios, además de las subastas de liquidez del banco central y los depósitos bancarios, son los bonos garantizados (“covered bonds“) y las titulizaciones con garantía hipotecaria en los que las entidades aseguradoras invierten parte de sus carteras.

El tercer apartado del estudio de Mapfre repasa la utilización de los instrumentos básicos de la financiación bancaría, los bonos garantizados y las titulizaciones hipotecarias, así como otras fuentes y mecanismos alternativos de financiación.

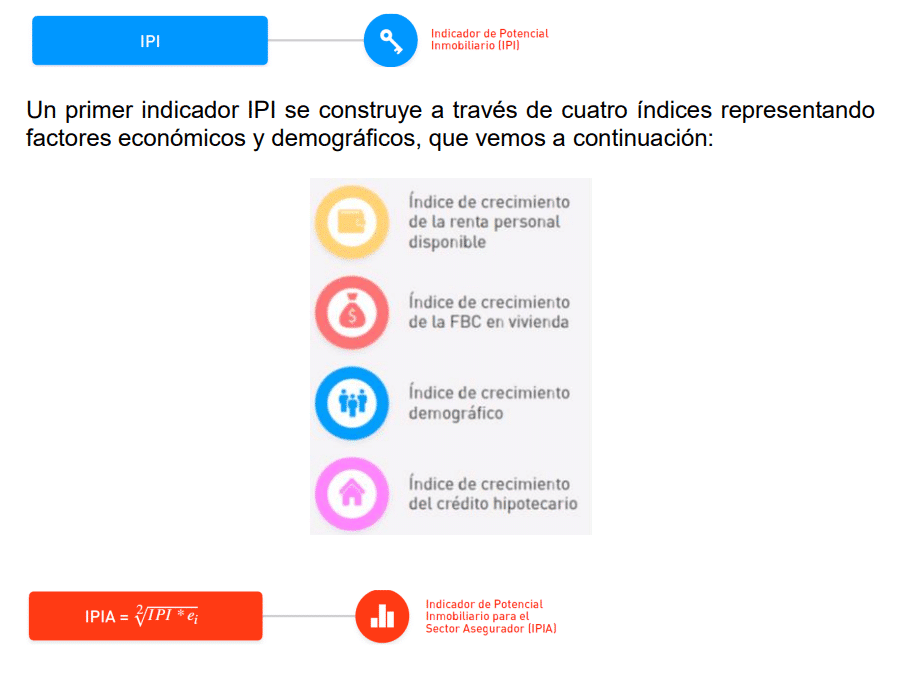

Termina el trabajo introduciendo un indicador denominado de Indicador Potencial Inmobiliario para el Sector Asegurador (IPIA). El propósito del indicador es realizar una medición relativa, en primer término, del potencial de la actividad inmobiliaria y, a partir de este, de su relevancia para el sector asegurador para un conjunto de 43 países.

A partir de este indicador intermedio, se construye el Indicador de Potencial Inmobiliario para el Sector Asegurador (IPIA) integrando el IPI con un índice de sensibilidad de las primas de seguros ante variaciones en la renta personal disponible.

En este caso, la integración se ha realizado utilizando una media geométrica, que viene a ponderar de forma positiva un mayor equilibrio entre ambos componentes.

El mayor nivel de potencial corresponde a la India, seguida de Filipinas y de China, ocupando España la posición 35. En el siguiente mapa clasificado por percentiles podemos observar los niveles de potencial asegurador derivado de la actividad inmobiliaria en una perspectiva regional:

En la parte inferior de la clasificación destaca el caso de Japón, que presenta indicadores propios de un mercado muy maduro y con una población menguante. Completan el percentil inferior Rumanía, Grecia, Italia, Finlandia, Sudáfrica, Eslovaquia, Malasia, España, los Países Bajos y Suiza.