CIRBE

Los datos que constan en la CIRBE son un reflejo de la información del riesgo de crédito que tienen las entidades financieras sobre sus clientes, en sus bases de datos.

La CIRBE (Central de Información de Riesgos del Banco de España) es un registro centralizado de información crediticia que opera en España. Su función principal es recopilar información sobre los riesgos crediticios que asumen las instituciones financieras, como bancos y entidades de crédito, en relación con sus clientes. En esencia, la CIRBE es una base de datos que contiene información detallada sobre los préstamos, créditos, avales y otras obligaciones financieras que tienen las personas y las empresas con entidades financieras.

Desde su creación en 1962, la Central de Información de Riesgos del Banco de España ha tenido dos objetivos fundamentales:

- Informar a las entidades declarantes sobre los riesgos crediticios totales (tanto en la propia entidad como en el resto de las entidades declarantes) de sus clientes y de posibles nuevos acreditados, para que puedan analizar el riesgo de sus operaciones.

- Facilitar al Banco de España el ejercicio de la supervisión e inspección, y el desempeño de las restantes funciones que tiene legalmente atribuidas; entre otras, el análisis de la estabilidad financiera y la calibración de los instrumentos macroprudenciales, la elaboración de estadísticas, la evaluación de la calidad de los activos utilizados en las operaciones de política monetaria, la elaboración de estudios económicos sobre temas bajo la responsabilidad de la institución y el asesoramiento al Gobierno en otras cuestiones.

Desde su creación, la CIRBE ha ido evolucionando para adaptarse y mejorar su diseño y su ámbito de aplicación a través de sucesivas circulares del Banco de España o de normas de rango superior. Destacan los siguientes hitos:

- Ley 44/2002, de 22 de noviembre, de medidas de reforma del sistema financiero, que actualizó el marco jurídico de la CIR y le confirió naturaleza de servicio público.

- Circular del Banco de España 1/2013, sobre la Central de Información de Riesgos, que es la que actualmente regula su funcionamiento y que estableció la obligación de declarar los riesgos operación a operación, y no de forma agregada por cliente, como se venía haciendo hasta

entonces. - Reglamento de AnaCredit (Analytical Credit Dataset), la base de datos crediticios del Eurosistema creada en 2018, que incorporó nuevos requerimientos de información sobre las operaciones y que se integró en la CIR con la Circular 1/20174.

- Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario, en la que se amplió el ámbito de las entidades obligadas a reportar a la CIR, entre las que, desde entonces, se incluyen las entidades de crédito que operan en España en régimen de libre prestación de servicios y los

prestamistas inmobiliarios. También habilitó el acceso de los intermediarios de crédito inmobiliario a los informes de riesgos de los acreditados. Estas últimas modificaciones se plasmaron en la Circular 1/2020. - La Orden Ministerial de crédito revolvente amplió la información a disposición de las entidades para que pudieran mejorar su análisis y evaluación de la solvencia de los prestatarios. Asimismo, amplió el perímetro de las entidades declarantes a la CIR para incluir a las entidades de pago y de dinero electrónico. Esto quedó reflejado en la Circular 1/2021.

Entidades obligadas a declarar y riesgos declarables

La obligación de declarar al servicio público de la CIRBE, alcanza a las siguientes

entidades:

Entidades sujetas a declaración estándar:

- Entidades de crédito (Instituto de Crédito Oficial, bancos, cajas de ahorros

y cooperativas de crédito), incluidas las sucursales en España de

entidades de crédito extranjeras. - Establecimientos financieros de crédito.

- Sociedades de garantía recíproca y sociedades de reafianzamiento.

- Otras: Sociedad de Gestión de Activos Procedentes de la

Reestructuración Bancaria, SA (Sareb), Banco de España, Fondo de

Garantía de Depósitos de Entidades de Crédito (FGD) y Sociedad

Anónima Estatal de Caución Agraria (SAECA).

Entidades sujetas a declaración reducida:

- Entidades de pago.

- Entidades de dinero electrónico.

- Entidades de crédito, entidades de pago y entidades de dinero electrónico

que operan en España en régimen de libre prestación de servicios. - Prestamistas inmobiliarios.

La obligación en el caso de las entidades españolas, lo es respecto a la totalidad de su negocio, incluido el realizado por sus sucursales en el extranjero. Las sucursales en España de entidades de crédito extranjeras, solo declararán a la CIRBE la operativa de sus oficinas en España.

En cuanto a los riesgos declarables, son las operaciones instrumentadas en forma de préstamos, valores representativos de deuda, garantías financieras, compromisos de préstamo, otros compromisos con riesgo de crédito y préstamos de valores. Sin entrar en excesivo detalle señalamos:

Los riesgos declarables, son

las operaciones

instrumentadas en forma de

préstamos, valores

representativos de deuda,

garantías financieras,

compromisos de préstamo,

otros compromisos con

riesgo de crédito y préstamos

de valores.

a) Préstamos: Las financiaciones

otorgadas por la entidad, cualquiera que sea la forma en la que estén instrumentadas, excepto los valores representativos de deuda, aunque los importes no se hayan dispuesto. Los préstamos se clasifican, en

función de sus características, en:

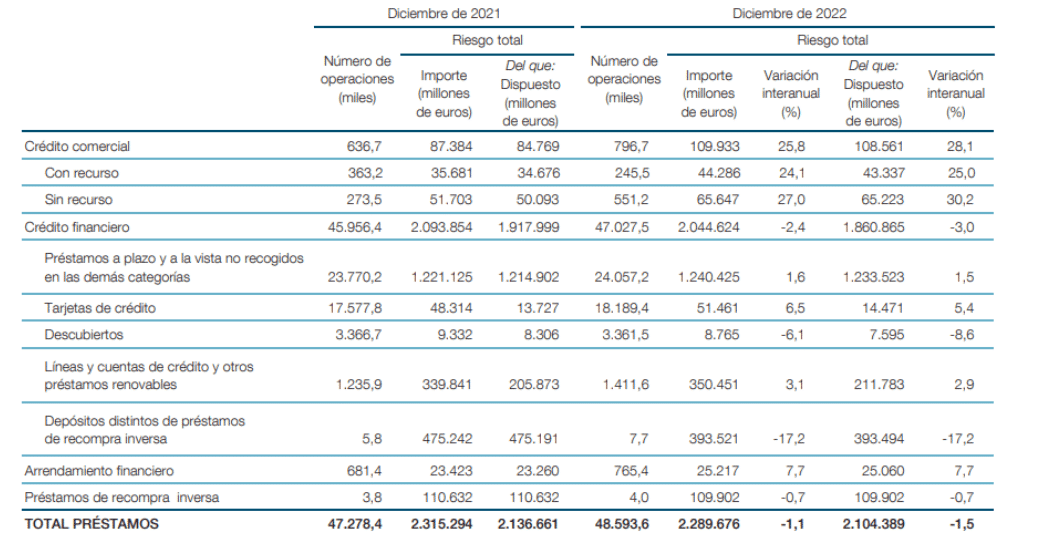

i) Crédito comercial que incluye operaciones con recurso y operaciones sin recurso.

ii) Crédito financiero.

iii) Arrendamientos financieros.

iv) Préstamos de recompra inversa

No se incluyen, aunque sean derechos de cobro a favor de la entidad, los importes pendientes de cobro por cheques, los saldos frente a cámaras y organismos liquidadores por operaciones en bolsa y mercados organizados, las fianzas dadas en efectivo, los dividendos pasivos exigidos, las comisiones por garantías financieras y demás saldos deudores que no tengan la naturaleza de préstamo.

b) Valores representativos de deuda: Las obligaciones y demás valores que creen o reconozcan una deuda para su emisor

c) Garantías financieras: Los contratos que exigen que el emisor efectúe pagos específicos para reembolsar al acreedor por la pérdida en la que incurre cuando un deudor específico incumpla su obligación de pago.

d) Compromisos de préstamo: Los compromisos firmes de conceder préstamos con unas condiciones y términos preestablecidos.

e) Otros compromisos con riesgo de crédito: Los compromisos que cumplen la definición de riesgo de crédito declarable a la CIRBE no incluidos en los apartados anteriores. En concreto, en esta categoría se incluyen los avales y cauciones prestados que no cumplan la definición

de garantía financiera, los créditos documentarios irrevocables y los disponibles en otros compromisos (pólizas de riesgo global-multiuso y líneas de avales, créditos documentarios y créditos por disposiciones)

f) Préstamos de valores: Las operaciones en las que la entidad declarante cede al prestatario la plena titularidad de unos valores con el compromiso de devolver otros de la misma clase que los recibidos sin efectuar ningún desembolso, salvo el pago de comisiones. Cuando en una operación de préstamo de valores ambas entidades intercambien valores, se considerará entidad prestamista la que cobre las comisiones.

No hay lugar al derecho de

oposición de los afectados al

tratamiento de sus datos de

carácter personal, de tal

modo que nos titulares de

riesgo no pueden oponerse a

que la CIR trate sus datos.

Los informes de riesgos incluyen exclusivamente los datos de las operaciones a nombre del titular del informe declaradas por las entidades que, a la fecha a la que se refieren los datos (el último día hábil del mes que figura en el informe), hayan comunicado a la CIR un riesgo acumulado a su nombre igual o superior a 1.000 euros. No obstante, las entidades declarantes también tienen que declarar a la CIR las operaciones de los titulares con riesgos acumulados inferiores a dicho importe cuando cumplen determinadas condiciones, de modo que el Banco de España pueda cumplir con todas las funciones que tiene encomendadas.

Conforme a lo previsto en la normativa reguladora de la CIR, no hay lugar al derecho de oposición de los afectados al tratamiento de sus datos de carácter personal, de tal modo que nos titulares de riesgo no pueden oponerse a que la CIR trate sus datos.

El riesgo acumulado de cada entidad declarante es el importe del riesgo dispuesto más el disponible de todas las operaciones en las que la entidad haya declarado que mantiene un riesgo, directo o indirecto, con el titular del informe.

A estos efectos, se denomina:

- Riesgo directo: cuando el titular del informe es el primer obligado al pago de los préstamos, el emisor de los valores, la persona sobre cuyas operaciones se ha concedido una garantía financiera u otro tipo de aval o caución, o la contraparte en los restantes compromisos y en los préstamos

de valores. - Riesgo indirecto: cuando el titular del informe, sin ser un titular de riesgo directo, ha avalado, afianzado o contraavalado una operación. Los datos de la operación del riesgo indirecto que se incluyen en el informe son los datos de la operación que se garantiza.

- Riesgo dispuesto: importe del límite máximo de la operación dispuesto en la fecha a la que se refieren los datos.

- Riesgo disponible: importe del límite máximo de la operación no dispuesto en la fecha a la que se refieren los datos.

Los riesgos se declaran de forma individual, operación a operación. Para ello, las entidades declarantes asignan a cada operación un código único, que se debe mantener invariable durante su vida. Dicho código no se podrá reutilizar en el futuro para declarar otras operaciones.

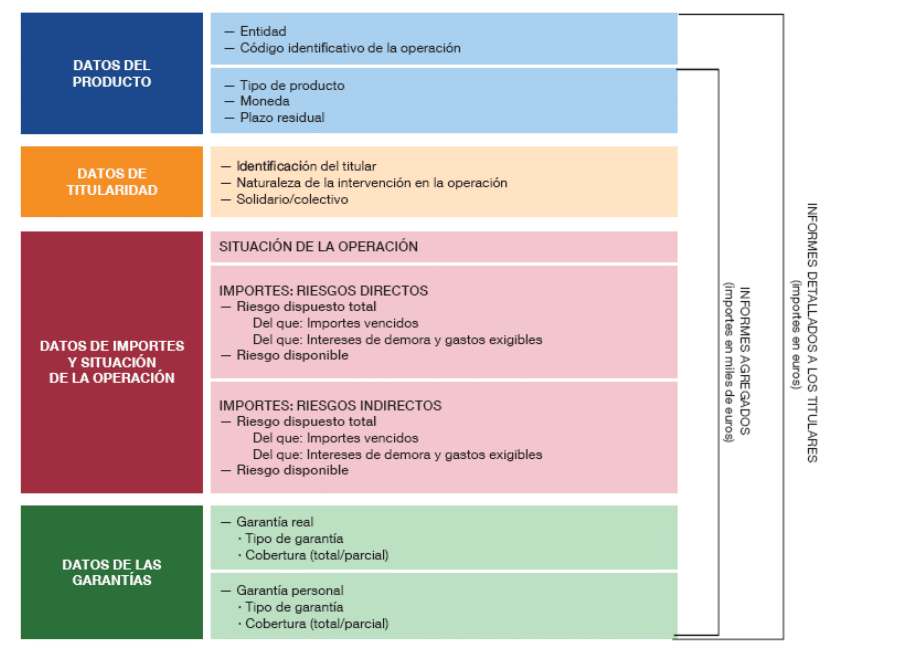

La CIR elabora dos tipos de informes de riesgos con los datos que declaran las entidades, que son las únicas responsables de dichos datos:

- Informe detallado: incluye cada una de las operaciones declaradas a la CIR por las entidades que declaran un riesgo acumulado igual o superior a 1.000 euros, indicando la entidad declarante y el código con el que las ha identificado. Cuando el mismo riesgo lo declaran dos o más entidades (por ejemplo, la entidad que ha dado un préstamo al titular y la entidad que lo ha garantizado), en este informe se incluyen ambas operaciones. En estos informes también se incluye la relación de las entidades que han declarado a la CIR operaciones con un riesgo acumulado inferior a 1.000

euros. Los importes se expresan en unidades de euro. - Informe agregado: incluye, para cada tipo de producto y sin identificar a las entidades declarantes, el saldo agregado de todas las operaciones en las que coinciden sus características (garantías, plazo, moneda, etc.). Con objeto de no duplicar el importe de los riesgos, cuando el mismo riesgo lo declaran dos o más entidades, en este informe solo se incluye el riesgo una vez (por ejemplo, el préstamo concedido, pero no el contrato que lo garantiza). En estos informes no se incluye la relación de entidades que han declarado operaciones con un riesgo acumulado inferior a 1.000

euros. Los importes se expresan en miles de euros, con un redondeo equidistante al alza (0,5 o más se informa como 1, y menos de 0,5, como 0).

En los riesgos mancomunados se atribuye al titular del informe la parte de riesgo que le corresponde según el contrato, y en los riesgos solidarios se atribuye al titular del informe la totalidad del riesgo contratado.

El riesgo acumulado de cada

entidad declarante es el

importe del riesgo dispuesto

más el disponible de todas las

operaciones en las que la

entidad haya declarado que

mantiene un riesgo, directo o

indirecto, con el titular del

informe.

A partir de la declaración del mes de enero de 2021 no se le facilitan los datos de los titulares cuyo riesgo acumulado en una entidad sea inferior a 1.000 euros. Para periodos anteriores a enero de 2021 no se facilitan los datos de los titulares con riesgo acumulado en una entidad inferior a 9.000 euros.

Personas declarables

Las personas declarables a la CIRBE son:

a) Los titulares de riesgos directos e indirectos, cualesquiera que sean su naturaleza, forma jurídica, sector institucional o país de residencia.

b) Las personas relacionadas con los titulares o con las operaciones en las que intervengan.

Los titulares de riesgos, con carácter general, son personas físicas o jurídicas. No obstante, también pueden ser titulares declarables las entidades sin personalidad jurídica que tengan asignado un número de identificación fiscal, tales como los fondos de titulización, las parroquias y las comunidades de propietarios. Si una operación tiene varios titulares, se tendrán que declarar todos, indicando la naturaleza de su intervención y, cuando proceda, si son titulares mancomunados o solidarios.

Los titulares de riesgos directos son:

a) En el crédito comercial con recurso, el cedente de los derechos de cobro. Las personas que tengan comprometida su firma en los efectos son titulares de riesgo indirecto.

b) En el crédito comercial sin recurso, los obligados al pago de los derechos de cobro.

c) En los arrendamientos financieros, los arrendatarios, por los importes que se hayan comprometido a pagar.

d) En los préstamos de recompra inversa, los cedentes de los activos, sea cual sea el activo cedido.

e) En los anticipos de pensiones y nóminas por cuenta de Administraciones Públicas, las personas a las que se anticipan los fondos.

f) En los restantes préstamos, los obligados al pago de las operaciones.

g) En los valores representativos de deuda, los emisores de los valores.

h) En las garantías financieras, los avales y cauciones no financieros prestados y los créditos documentarios irrevocables, las personas por las que responde la entidad ante los beneficiarios de las operaciones.

i) En el resto de compromisos, las personas que tengan derecho a efectuar las disposiciones.

j) En los préstamos de valores, las contrapartes a las que se prestan los valores.

k) En las operaciones subvencionadas, las personas que subvencionan el principal o el interés, por el importe que subvencionan.

Los titulares de riesgos, directos e indirectos, se declararán de forma individualizada. Excepcionalmente, se podrán excluir de la declaración del riesgo indirecto a nombre de un titular los efectos en los que haya comprometido su firma, siempre que su importe sea inferior a 6.000 euros y formen parte de una

operación de crédito comercial con recurso.

Con carácter general, las entidades deben remitir la información correspondiente al último día de cada mes antes del día 10 del mes siguiente. Por su parte la CIR debe procesar esa información para que esté disponible para las entidades y los titulares el día 21 de ese mes o el inmediato hábil siguiente.

Publicación y acceso a los informes CIRBE

Como hemos dicho, una de las funciones de las centrales de riesgos es proveer a las entidades declarantes con información sobre el nivel de endeudamiento y cumplimiento con las obligaciones crediticias tanto de sus clientes como de sus potenciales nuevos clientes. Estos informes son una herramienta fundamental para la gestión adecuada de las políticas de crédito de las entidades, que se complementan con la información que las entidades pueden obtener de otros ficheros privados de solvencia patrimonial y crédito.

Las entidades declarantes tienen derecho a obtener informes sobre los riesgos de las personas físicas o jurídicas registrados en la CIRBE, siempre que dichas personas cumplan alguna de las circunstancias siguientes:

a) Mantener con la entidad algún tipo de riesgo.

b) Haber solicitado a la entidad un préstamo o cualquier otra operación de riesgo.

c) Figurar como obligadas al pago o garantes en documentos cambiarios o de crédito cuya adquisición o negociación haya sido solicitada a la entidad.

Por otro lado, todas las personas, físicas o jurídicas, interesadas en conocer la información que sobre ellas hayan declarado las entidades a la CIRBE pueden acceder a ella, solicitando lo que se conoce como “informe de riesgos”. Esto se puede hacer electrónicamente, presencialmente o por correo.

Adicionalmente, las personas físicas tienen la posibilidad de pedir la identificación de las entidades a las que la CIRBE hubiese comunicado sus datos durante los últimos seis meses, junto con la información cedida. CIRBE emite dos informes relativos a los riesgos declarados a nombre de los titulares que lo soliciten.

El primero de ellos, denominado «informe agregado», contiene la misma información que la facilitada a las entidades declarantes, es decir, información agregada en miles de euros ya descrita en el punto anterior.

En el segundo informe se detalla esta misma información, operación a operación, en unidades de euro e indicando la entidad que declaró cada riesgo.

Resumen de la información contenida en cada uno de los informes:

Derecho de rectificación/cancelación

En ocasiones, las entidades declarantes o los titulares de riesgos identifican información errónea declarada a la CIRBE. Esto da lugar a rectificaciones o cancelaciones de los datos declarados.

La iniciativa para promover una rectificación o cancelación en la base de datos de la CIR puede proceder, bien de las entidades declarantes, bien de los titulares. Cuando la iniciativa proviene del titular del riesgo consignado, podrá dirigirse directamente a las entidades para solicitar su rectificación o cancelación.

Asimismo, podrá solicitar al Banco de España -mediante escrito- que tramite la rectificación o cancelación de los mismos ante las entidades declarantes.

El Banco de España dará traslado inmediato de la solicitud recibida a la entidad o entidades declarantes de los datos supuestamente inexactos o incompletos. Desde el momento en que se traslada a una entidad la solicitud de rectificación o cancelación la CIR suspende la cesión a terceros de los datos cuestionados.

Las entidades deberán dar su respuesta al titular y al Banco de España en el plazo de 15 días hábiles si el titular es persona física o 20 días hábiles si fuera una persona jurídica.

En 2022, 344 entidades habían

declarado información a la

CIRBE. El número de

operaciones declaradas

ascendió a 50,4 millones, con un

importe de riesgo total de 3,3

billones de euros.

Si la entidad accede a lo solicitado por el titular deberá remitir las correspondientes

rectificaciones con carácter inmediato. En caso de no acceder a la rectificación o cancelación solicitada, la CIR mantendrá la suspensión de la cesión a terceros de los datos cuestionados durante dos meses más.

Principales magnitudes 2022

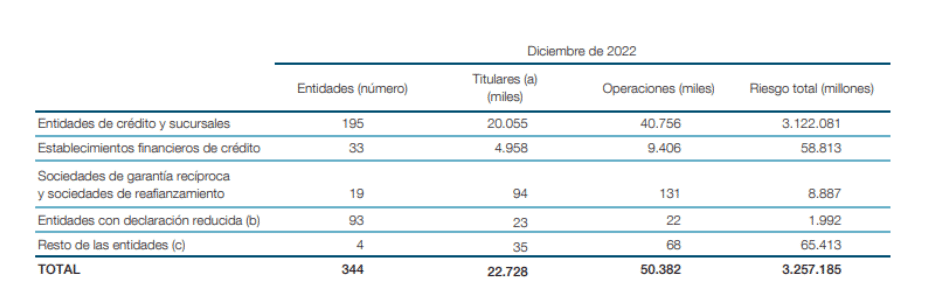

Según reza la Memoria Anual de la CIR de 20227 publicada en junio de 2023, 344 entidades habían declarado información a la CIRBE. El número de operaciones declaradas ascendió a 50,4 millones, con un importe de riesgo total de 3,3 billones de euros.

La distribución por entidades, titulares, operaciones e importe fue la siguiente:

La distribución de las operaciones y riesgo total, por tipo de entidad y tipo de producto fue:

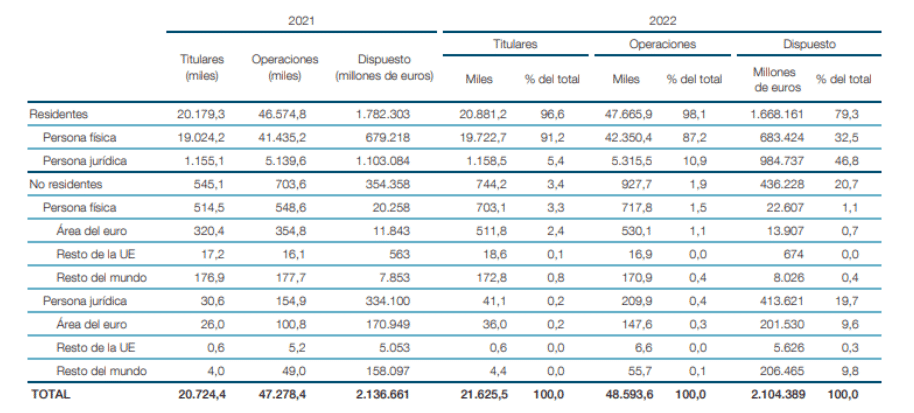

En cuanto a los deudores, la mayoría eran personas físicas y residentes en territorio nacional:

Finalmente, se presenta la distribución de las operaciones por tipo de producto e importe: